一、2010年我国主要城市地价状况分析

(一)2010年全国地价水平值持续上升,重点监测城市各用途地价均略高于全国主要城市平均水平

2010年全国主要城市综合地价水平值为2882元/平方米,比上年增长了229元/平方米。其中商业用地地价最高,为5185元/平方米,比上年增长了473元/平方米;其次为居住用地,4245元/平方米,比上年提高了421元/平方米;工业用地地价最低,为629元/平米,比上年提高了32元/平方米。

全国重点监测城市综合地价水平值为3943元/平方米,各用途地价均略高于全国平均水平,与全国各用途地价变化规律相一致,商业、居住、工业地价平均值分别达到6536元/平方米、5766元/平方米、772元/平方米(图1)。

图1 2010年全国重点城市和主要城市各用途地价水平值

(二)2010年全国总体地价增长率涨幅明显,各用途地价增长率均高于2009年,商业地价增长率超过2007年

2010年全国主要城市综合地价增长率为8.62%,较上年同比提高了3.57个百分点。商业、居住、工业用地平均地价增长率都比上年有所上升,其中,商业用地地价增长率为10.03%,较上年同比提高了4.49个百分点;居住用地地价增长率为11.02%,较上年同比提高了3.10个百分点;工业用地地价增长率为5.29%,较上年同比提高了3.73个百分点。

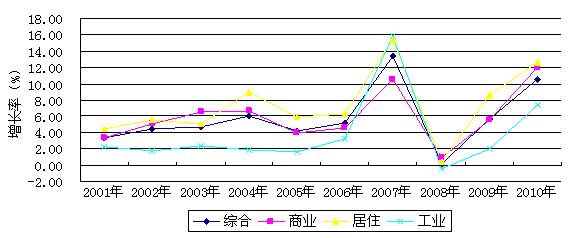

2010年全国重点城市各用途地价增长率均高于2009年,综合地价增长率为10.60%,比上年提高了4.94个百分点。其中商业用地地价增长率为11.97%,较上年同比提高了6.43个百分点;居住用地地价增长率为12.69%,较上年同比提高了4.06个百分点;工业用地地价增长率为7.36%,较上年同比提高了5.32个百分点。从历年数据来看,2010年综合、居住、工业地价增幅仅次于2007年曾出现的历史高点,商业地价增幅甚至超过2007年,为历年最高(图2)。

时序数据显示,2001-2006年重点城市各用途地价增长率变化较为平稳,各年度地价增长率维持在5%左右,2007年地价涨幅明显,商、住、工地价年度增长率均达到10%以上;2008年受金融危机影响,地价增长率大幅回落,工业地价甚至出现负增长;2009、2010年则呈连续上升态势。总体来看,近十年来的地价变化受宏观经济变化影响明显。

图2 2001-2010年全国重点城市不同用途地价增长率

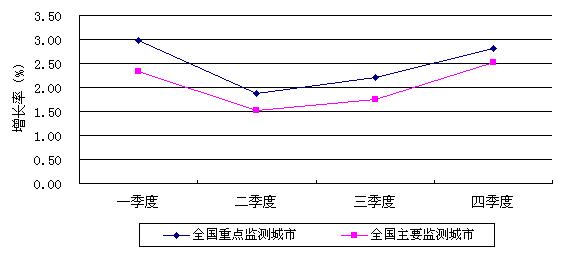

(三)2010年全国主要城市综合地价一季度出现较大增幅,二季度有所放缓,三、四季度持续回升,重点城市与主要城市变化趋势一致,变化程度更为明显

2010年全国主要城市四个季度的综合地价环比增长率依次为2.34%、1.52%、1.76%和2.53%;重点城市四个季度的综合地价环比增长率依次为2.97%、1.88%、2.20%、2.82%(图3)。从总体来看,一到四季度,全国主要城市和重点城市综合地价均呈上升趋势,重点城市各季度综合地价环比增长率均高于主要城市,两者变动趋势一致,二季度综合地价增长幅度有所趋缓,三、四季度加速上涨。重点监测城市受市场影响,反应较为强烈,二、三季度变化幅度较大,四季度受二、三线个别城市地价大幅上涨的影响,重点监测城市地价增长率上涨幅度略低于全国主要城市水平。

图3 主要城市和重点城市综合地价环比增长率季度变化比较

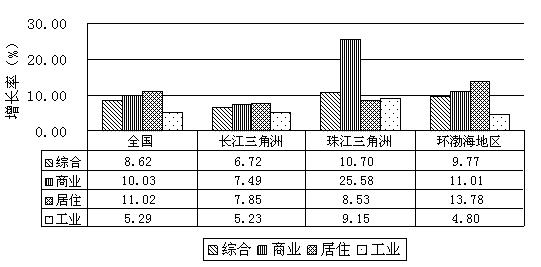

(四)三个重点地区相比,长江三角洲地区综合地价水平值最高,但增长率最低;珠江三角洲地区商业地价水平值和增长率最高;环渤海地区上涨幅度较大,居住地价增长率最高

从地价水平值来看,三个重点地区综合地价水平值均高于全国平均水平。其中,长江三角洲地区综合地价水平在三个重点地区内最高,为4403元/平方米,珠江三角洲地区次之,为3830元/平方米,环渤海地区最低,为3182元/平方米。三个重点地区的商业、居住、工业地价水平值均高于全国平均水平。延续上年的趋势,珠江三角洲地区的商业地价水平高于居住和工业地价水平,且远远高于其它地区的商业地价水平,为12247元/平方米,是全国平均商业地价水平值的2.36倍。长江三角洲地区的居住和工业地价水平值均为全国最高,分别为7334元/平方米、803元/平方米。环渤海地区的各用途地价水平值均为最低,商业、居住、工业分别为5619元/平方米、4982元/平方米、645元/平方米(表1)。

表1 2010年重点监测区域不同用途地价水平值

|

各地区 |

地价水平值(元/平方米) |

|||

|

全国 |

长江三角洲 |

珠江三角洲 |

环渤海地区 |

|

|

综合 |

2882 |

4403 |

3830 |

3182 |

|

商业 |

5185 |

7592 |

12247 |

5619 |

|

居住 |

4245 |

7334 |

6397 |

4982 |

|

工业 |

629 |

803 |

762 |

645 |

从地价增长率来看,2010年长江三角洲地区城市综合地价增长率最低,为6.72%,低于全国8.62%的平均水平,商业、居住、工业地价增长率均低于全国平均水平,分别为7.49%、7.85%、和5.23%,其中,商业、居住地价增长率低于其他两个重点监测区域。珠江三角洲地区综合地价增长率最高,为10.70%,居住地价增长率为8.53%,低于全国平均水平,商业、工业地价增长率均高于全国及其他两个重点监测区域平均水平,分别为25.58%和9.15%。环渤海地区的综合地价增长率居中,为9.77%,商业地价增长率为11.01%,高于全国平均水平,工业地价增长率低于全国及其他两个重点监测区域,为4.80%,居住地价增长率则高于全国及其他两个重点监测区域平均水平,为13.78%(图4)。

从增长率变化幅度来看,长江三角洲工业地价、环渤海商业地价和居住地价增长率较上年有较大提高,长江三角洲和珠江三角洲的居住地价增长率均较上年有所回落。

图4 2010年重点监测区域不同用途地价增长率比较

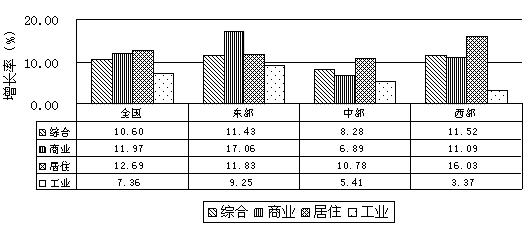

(五)2010年重点监测城市中,东部地区和西部地区地价增长较快,尤以商业和居住地价增长明显,工业地价增长体现出东、中、西部的梯次差异

从地价水平来看,全国东中西部地区地价水平差异较大,东部地区各用途地价水平值最高,且均高于全国平均水平值,综合地价达5735元/平方米;中西部地区各用途地价水平值则均低于全国平均地价水平值,中部地区综合地价最低,为1949元/平方米,西部地区综合地价居中,为2705元/平方米(表2)。

表2 2010年东中西地区不同用途地价水平值

|

各地区 |

地面地价水平(元/平方米) |

||

|

东部地区 |

中部地区 |

西部地区 |

|

|

综合 |

5735 |

1949 |

2705 |

|

商业 |

12349 |

2979 |

4815 |

|

居住 |

9374 |

2296 |

3455 |

|

工业 |

926 |

563 |

551 |

从地价增长率来看,东部地区商业、工业地价增长率最高,分别为17.06%和9.25%,高于全国及其他两个地区平均水平;西部地区居住地价增长率最高,高于全国及其他两个地区平均水平,为16.03%;中部地区地价增长率较低,综合地价为8.28%,商业、居住地价明显低于中东部和西部地区,分别为6.89%、10.78%,工业地价居中,为5.41%(图5)。

图5 2010年东中西部地区不同用途地价增长率比较

从增长率变化幅度来看,西部地区最大,综合地价增长率比上年提高7.43个百分点,其中西部地区商业、居住地价增长率分别较上年提高了7.52和9.44个百分点;东部地区综合地价增长率比上年提高了3.63个百分点,其中东部地区居住地价增长率较上年回落了0.08个百分点,但东部地区工业地价上涨幅度较大,增长率为9.25%,比上年提高了6.29个百分点;尽管中部地区本年度地价增长率低于东、西部地区,但与上年相比,综合、商业、居住、工业地价增长率分别提高了4. 54、4.04、5.55、3.34个百分点。

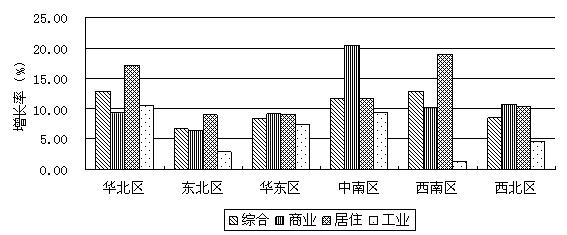

(六)全国重点城市地价水平值呈现从南到北的递减趋势,六大区域中仅华东区综合地价高于全国平均水平,西南区综合地价增长率最高,华北区则增长幅度最大

全国重点城市中,各区域城市平均综合地价水平由高到低依次是华东区、中南区、西南区、华北区、东北区、西北区,其综合地价平均水平分别为7156元/平方米、3742元/平方米、3601元/平方米、3361元/平方米、2113元/平方米、1612元/平方米,其中,仅华东区综合地价高于3943元/平方米的全国平均水平,其它区域均低于全国平均水平。从地价的区域分布来看,基本体现了从南到北的地价递减趋势(表3)。

表3 2010年全国分区域不同用途地价增长率及地价水平值

|

各区域 |

地价水平值(元/平方米) |

地价增长率% |

||||||

|

综合地价 |

商业 |

居住 |

工业 |

综合地价 |

商业 |

居住 |

工业 |

|

|

全国 |

3943 |

6536 |

5766 |

772 |

10.60 |

11.97 |

12.69 |

7.36 |

|

华北区 |

3361 |

3463 |

5380 |

863 |

12.88 |

9.33 |

17.15 |

10.58 |

|

东北区 |

2113 |

4176 |

2337 |

521 |

6.65 |

6.36 |

8.97 |

2.93 |

|

华东区 |

7156 |

15876 |

10238 |

1001 |

8.37 |

9.14 |

8.93 |

7.36 |

|

中南区 |

3742 |

8785 |

5870 |

785 |

11.84 |

20.50 |

11.70 |

9.25 |

|

西南区 |

3601 |

7645 |

4548 |

560 |

12.90 |

10.09 |

18.93 |

1.29 |

|

西北区 |

1612 |

2717 |

1963 |

561 |

8.55 |

10.79 |

10.39 |

4.54 |

从不同区域的地价增长率变化情况来看,2010年六大区域综合地价增长率由高到低分别为,西南区、华北区、中南区、西北区、华东区、东北区,增长率分别为12.90%、12.88%、11.84%、8.55%、8.37%、6.65%(图6),西南区、华北区和中南区综合地价增长率高于全国平均水平。与上年相比,六大区域综合地价增长率均有所提高,华北区增长幅度最大,较上年提高了10.41个百分点,其中北京市综合地价增长率最高,达到22.19%。西南区和西北区的综合地价增长率同比分别上涨了8.26和6.09个百分点。华东区、中南区和东北区综合地价增长率分别上升了2.77、2.28、2.27个百分点,其中福州市、合肥市和哈尔滨市地价变化相对平稳,综合地价增长率分别为0.54%、3.91%和2.47%。

图6 2010年全国分区域不同用途地价环比增长率比较

二、2010年全国城市地价与房地产市场关系分析

(一)全国商住综合地价、商品房销售价格保持较快上涨,商品房销售价格增长率较上年大幅回落

2010年,全国商业和居住综合平均地面地价为4488元/平方米,平均增长率为10.76%;全国商品房平均销售价格为5029元/平方米,增长率达到7.11%,地价增长率比房价增长率高3.65个百分点,地价增长率增长幅度较上年提高了3.45个百分点,房价增长率变化幅度较上年下降了13.98个百分点。

2001年以来,我国的商住综合地价逐年上涨,但近年来存在较大的波动性。2001-2006年的年平均地价增长率保持在5%-8%之间,基本处于稳定增长期;2007年出现快速增长,年增长率高达14.92%,2008年受全球金融危机影响回落到0.59%,2009年又快速回升到7.31%,2010年继续快速上涨,达10.76%,地价变化体现出与宏观经济变化相一致的波动性。全国商品房平均价格的变动趋势与地价变化趋势基本一致,但波动幅度更为突出。2001-2007年,全国商品房价格逐年上涨,其中2004年、2005年、2007年三年的增长率较大,均在10%以上,2004年增长率甚至高达17.76%。2008年商品房价格基本与2007年持平,2009年迅速攀升,达到历史高点,21.10%,2010年增长率再次回落到10%以下。

表4 2001年以来监测城市综合地价与商品房价格及增长率

|

年份 |

商住综合地价 (元/m2) |

地价增长率% |

商品房价格(元/m2) |

房价增长率% |

|

2001 |

1315 |

|

2170 |

|

|

2002 |

1340 |

6.02 |

2250 |

3.69 |

|

2003 |

1663 |

6.3 |

2359 |

4.84 |

|

2004 |

1697 |

7.92 |

2778 |

17.76 |

|

2005 |

2070 |

5.27 |

3168 |

14.04 |

|

2006 |

2280 |

6.96 |

3367 |

6.28 |

|

2007 |

2613 |

14.92 |

3864 |

14.76 |

|

2008 |

3664 |

0.59 |

3877 |

0.34 |

|

2009 |

4053 |

7.31 |

4695 |

21.10 |

|

2010 |

4488 |

10.76 |

5029 |

7.11 |

数据来源:中国土地勘测规划院“2010年我国城市地价与房价关系专题报告”

(二)住房开发用地增幅明显,供应结构趋向政策预期,商品住宅用地出让平均价款四季度上涨明显[1]

2010年住房用地供应量增长显著,全年供地总量约12.5万公顷,同比增幅达64%。在住宅用地中,保障性住房用地供应2.5万公顷,同比增长了125%,占住宅用地的19.7%,同比提高了5.4个百分点,中低价位、中小套型普通商品住宅用地供应7.1公顷,同比大幅增长。从住房用地出让价格来看,商品住宅用地出让平均价款1786元/平方米,同比上涨了17.9%。分季度看,商品住宅用地出让平均价款先抑后扬,一、二、三季度环比增长率分别为-3.3%、-10%和-6.0%,四季度比三季度增长17.6%,但仍低于年初水平,主要原因是由于四季度供地时序和结构发生变化,商品住宅用地供应较多,带动价款回升。

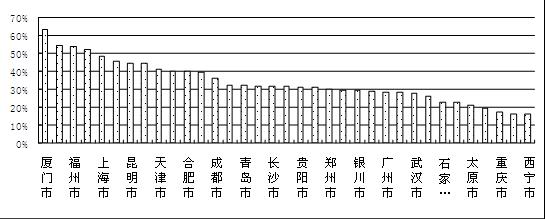

(三)各重点监测城市居住用地地价房价比存在较大差异

2010年全国重点监测城市基于相同市场时点的居住用地地价房价比均值为34.07%,处于近年平均水平。其中厦门、长春、福州、宁波的居住用地地价房价比在50%以上,分别为63.46%、54.71%、54.11%和52.39%;而海口、重庆、南宁、西宁的居住用地地价房价比较低,均低于20%,分别为19.45%、17.69%、16.49%和16.18%;其余城市的居住用地地价房价比均在20%--50%之间。从图8可看出,城市经济发展迅速,人口增长快,居住用途土地的交易量大,居住土地市场活跃,相应的地价房价比较高;而城市人口总量小,土地供给量大,居住土地的需求量比较少,居住土地市场交易不是很活跃,发展未完全,地价房价比处于较低的水平。

图7 2010年36个重点监测城市居住用地地价房价比

数据来源:中国土地勘测规划院“2010年我国城市地价与房价关系专题报告”

(四)典型城市调查数据显示,2010年住宅和商业物业租价比有所回落,工业物业租价比小幅上升

2010年房地产市场较为活跃,虽然宏观调控压力下,住宅楼市成交量有所下降,但住宅价格仍大幅上涨,大多数城市房地产成交价格增长超过20%,其中杭州增长速度接近50%。而住宅租赁租金主要受市场供需调节影响,保持较稳定上涨态势,个别城市如北京、杭州、天津,二季度受房地产调控影响大幅上涨,但在市场供需作用下,增长率很快回落。因此,全年住宅价格上涨幅度远大于租金上涨幅度,使得住宅租价比有所下降。

在宏观调控政策执行的大环境下,商业物业销售价格在“商住反哺”的作用下有较大的变化,但是随着第二季度、第三季度租售旺季的来临,使得商业物业租金水平在短期内有较大幅度上升,因此全年各调查城市的租价比基本持平或小幅回落。

从全国范围来看,全年工业厂房租售价格同比均呈上涨趋势,但由于工业厂房所有者多采取出租方式,使得租金上涨相对售价上涨幅度较大,使得租价比小幅上升。

三、2010年全国城市地价变化与社会经济发展关系分析

(一)城市地价与宏观经济基本保持同步增长趋势,GDP增长率高于地价增长率

据国家统计局发布的2010年经济运行数据,全年国内生产总值为397983亿元,按可比价格计算,比上年同期增长10.3%,增长率同比上升了1.1个百分点。全国主要城市综合地价增长率为8.62%,比GDP增长率低1.68个百分点,保持了地价与宏观经济同步增长的趋势。总体来看,在宏观经济稳定增长、城市化进程不断加快和投资性需求不断增加等因素的影响下,我国土地需求旺盛,推动全国地价持续上涨。但应该注意到,我国部分经济较发达城市的地价增长速度已经超过了当地经济增长速度,存在房地产市场泡沫现象。

(二)房地产开发投资增长率的大幅提高刺激土地需求增加,拉动地价持续上涨

2010年我国城镇固定资产投资累计完成241415亿元,同比增长24.5%,与上年相比回落了6.8个百分点,但是其中,房地产开发投资为48267亿元,比上年同期增长33.2%,增速较上年大幅提高了16.9个百分点[2]。全国主要城市综合地价增长率为8.62%,增速较上年提高了3.57个百分点,城镇固定资产投资增长率和房地产投资增长率都大幅超过全国综合地价增长率。房地产开发投资增长率与综合地价增长率变化趋势大体一致,在同样的变化趋势中,房地产开发投资与综合地价的变动均受宏观经济形势的影响,但前者变动幅度更大。2010年,房地产开发投资的迅速增长,拉动了土地需求的增加,从而推动综合地价持续上涨。

四、2010年影响全国城市地价变化的主要因素分析

(一)通胀压力的不断加大和投资性需求的持续增长成为房价、地价过快上涨的直接因素

进入2010年,在2009年宽松的货币政策、财政政策和大量救市资金投放的影响下,我国通货膨胀压力不断增加:全国消费物价指数(CPI)四个季度分别上涨2.2%、2.9%、3.5%和4.7%,全年CPI同比上涨3.3%[3];根据中国人民银行发布的2010年金融统计数据显示,2010年末,广义货币(M2)余额72.58万亿元,同比增长19.7%;狭义货币(M1)余额26.66万亿元,同比增长21.2%;流通中货币(M0)余额4.46万亿元,同比增长16.7%,全年净投放现金6381亿元,同比多投放2354亿元[4]。土地由于其自身的保值增值特性,以及土地资源储备在[4]。土地由于其自身的保值增值特性,以及土地资源储备在[4]。土地由于其自身的保值增值特性,以及土地资源储备在[4]。土地由于其自身的保值增值特性,以及土地资源储备在[4]。土地由于其自身的保值增值特性,以及土地资源储备在[4]。土地由于其自身的保值增值特性,以及土地资源储备在;根据中国人民银行发布的2010年金融统计数据显示,2010年末,广义货币(M2)余额72.58万亿元,同比增长19.7%;狭义货币(M1)余额26.66万亿元,同比增长21.2%;流通中货币(M0)余额4.46万亿元,同比增长16.7%,全年净投放现金6381亿元,同比多投放2354亿元[4]。土地由于其自身的保值增值特性,以及土地资源储备在房地产业盈利预期的特殊作用,在实体经济不明朗、通货膨胀预期不断加重,土地资源有限的背景下,2010年的全国房地产市场继续升温,房地产投机性需求不断增加,最终导致全国性房价、地价快速上涨。同时,通货膨胀压力的增加使得居民对未来房价上涨预期有所上升,部分持观望态度的刚性需求在恐慌心理下购房,刺激房屋销售市场显现非理性增长,这也是拉动城市地价上涨的重要原因之一。

(二)流动性过剩和多重调控政策协调性不足,使得地价增长呈现波动性变化

2010年,国家针对存在流动性过剩的问题,为收紧流动性,不断调整信贷政策,央行六次上调金融机构存款准备金率,两次上调存贷款利率,并取消小型金融机构的政策照顾,货币政策开始由适度宽松回归稳健。为进一步加强和改善房地产市场调控,稳定市场预期,国务院先后发布了《国务院办公厅关于促进房地产市场平稳健康发展的通知》和《国务院关于坚决遏制部分城市房价过快上涨的通知》,以促进房地产市场的健康发展;银监会下发《关于规范银信理财合作业务有关事项的通知》,收紧部分房企融资闸门以配合国务院政策。在金融政策和房地产政策影响下,一、二季度全国综合地价增速放缓,环比增长率分别为2.34%和1.52%,但三、四季度增长幅度则有所回升,环比增长率分别为1.76%和2.53%。

(三)城市地价的起伏交替与2010年房地产行业的两轮调控密切相关

为促进房地产市场健康平稳发展,2010年1月10日,由《国务院办公厅关于促进房地产市场平稳健康发展的通知》国办发[2010]4号文(即“国十一条”)引发第一轮调控,虽然第一季度仍受2009年一系列房地产优惠政策延续效应的持续刺激,新建商品房和二手房市场均有销售价格持续上涨,出现成交量大幅上升的现象,但城市地价基本得到控制,地价增长率环比较上一季度回落0.67个百分点。接着,4月17日,《国务院关于坚决遏制部分城市房价过快上涨的通知》国发[2010]10号文(即“国十条”)要求各商业银行对贷款购买第二套住房的家庭,严格执行首付款比例不低于50%、贷款利率不低于基准利率1.1倍等规定。同时,各地调控措施陆续出台,一系列限购令、限贷令、限外令等措施逐步得到落实,的家庭,严格执行首付款比例不低于50%、贷款利率不低于基准利率1.1倍等规定。同时,各地调控措施陆续出台,一系列限购令、限贷令、限外令等措施逐步得到落实,新建商品房和二手房价格增速出现一定程度的回落,第二季度地价增长率较第一季度持续回落,环比增长率为1.52%,下降了0.82个百分点。由此可见,第一轮房地产市场调控保持了两个季度的房地产市场基本稳定,对城市地价过快上涨起到了一定的抑制作用。

但是,较为宽松的货币政策、货币流动性过剩、通货膨胀预期等多种因素综合作用下,从8月份开始,一些城市的房地产市场出现量价齐升的局面。第三季度地价增长率环比小幅上升0.24个百分点,综合地价增长率达1.76%。为进一步巩固第一轮房地产调控成果,9月29日,国务院五部委联合推出促进房地产市场健康发展的新政“组合拳”,启动了第二轮房地产市场调控。但齐升的局面。第三季度地价增长率环比小幅上升0.24个百分点,综合地价增长率达1.76%。为进一步巩固第一轮房地产调控成果,9月29日,国务院五部委联合推出促进房地产市场健康发展的新政“组合拳”,启动了第二轮房地产市场调控。但受到年底不确定因素影响,各地执行政策情况和力度各异,二、三线城市地价过快上涨带动第四季度全国综合地价增长率有所提高,第四季度综合地价同比增长2.53%。由此可见,各地尤其是二、三线城市严格落实调控细则对房地产市场对房地产市场的走向有着密切的关系。

五、2011年全国城市地价变化趋势分析(略)

扫描二维码分享本页面

京公网安备 11010202007799号