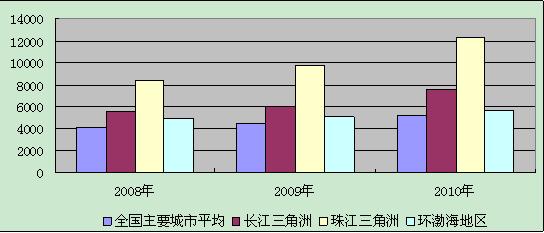

(一)2010年珠江三角洲地区商业地价水平继续高居各重点监测区域之首,综合、居住和工业地价水平则均低于长江三角洲地区、高于环渤海地区。

2010年,珠江三角洲地区商业地价水平值为12247元/平方米,继续高居各重点监测区域之首。2008-2010年,珠江三角洲地区商业地价水平分别比长江三角洲地区高出50%、63%和61%,比环渤海地区高出69%、93%和118%,分别是全国平均水平的2.02、2.21和2.36倍。

图1 2008-2010年珠江三角洲地区商业用途地价与全国及其他地区对比图(元/平方米)

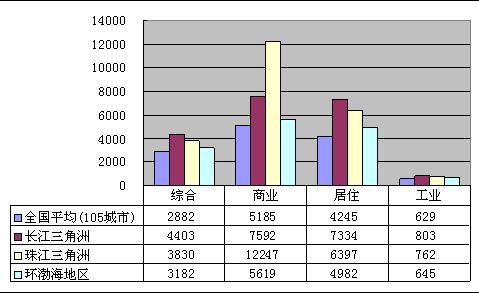

2010年,珠江三角洲地区综合、居住和工业地价水平均介于三大重点监测区域之间,低于长江三角洲地区水平高于环渤海地区水平。其中,珠江三角洲地区综合地价水平值为3830元/平方米,比全国平均水平高33%,比环渤海地区高20%,但比长江三角洲地区平均水平低13%;居住地价水平值为6397元/平方米,比全国平均水平高51%,比环渤海地区高28%,但比长江三角洲地区低13%;工业地价水平值为762元/平方米,比全国平均水平高21%,比环渤海地区高18%,但比长江三角洲地区低5%。

图2 2010年珠江三角洲地区各用途地价与全国及其他地区对比图(元/平方米)

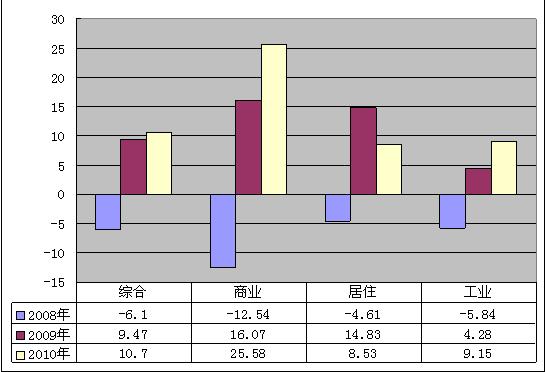

(二)2010年珠江三角洲地区总体地价水平继续上升,商业、工业地价涨幅高于2009年,居住地价涨幅低于2009年。

2010年珠江三角洲地区综合地价增长率为10.70%,同比较上年提高了1.23个百分点。商业、工业地价增长率都有所上升,其中,商业地价增长率为25.58%,提高了9.51个百分点;工业地价增长率为9.15%,提高了4.87个百分点。居住地价增长率有所下降,为8.53%,下降了6.3个百分点。

图3 2008-2010年珠江三角洲地区各用途地价增长率(%)

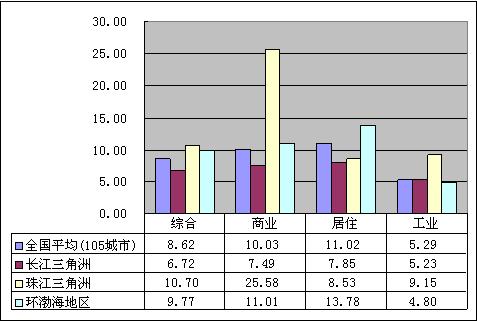

(三)2010年珠江三角洲地区商业地价增长率显著高于各重点监测区域水平,综合、工业地价增长率亦高于全国平均水平及各重点监测区域,居住地价增长率低于环渤海地区及全国平均水平。

根据城市地价动态监测系统的监测数据,2010年珠江三角洲地区商业地价水平值较上年增长25.58%,其增长率显著高于各重点监测区域水平,分别是长江三角洲地区和环渤海地区的3.42倍和2.32倍,是全国平均增长速度的2.55倍。

2010年,珠江三角洲地区综合、工业地价增长幅度亦高于全国平均水平及各重点监测区域水平,其综合、工业地价增长率分别是全国平均增长速度的1.24倍和1.73倍,是长江三角洲地区的1.59倍和1.75倍,是环渤海地区的1.10倍和1.91倍。珠江三角洲地区居住地价增长幅度比全国平均水平低2.49个百分点,比环渤海地区低5.25个百分点,但比长江三角洲地区高0.68个百分点。

图4 2010年珠江三角洲地区各用途地价增长率与全国及其他地区对比图(%)

(四)珠江三角洲地区各市、区地价水平差异显著,商业、居住地价呈四级分布,工业地价呈二级分布状态。

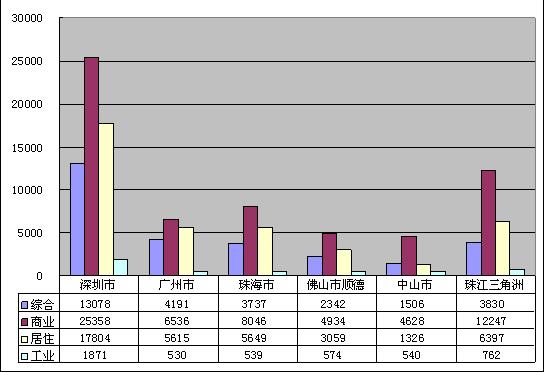

从2010年各市、区地价水平来看,珠江三角洲地区五市、区地价水平差异显著。其中,商业、居住地价呈四级分布,由高至低排序为深圳、广州、珠海、佛山顺德、中山;工业地价呈二级分布,深圳地价水平最高,达1871元/平方米,其他城市地价水平均处于500-600元/平方米之间。

深圳市与其他市、区的各用途地价水平差值较大,各用途地价水平均列区域内最高,其他市、区的商业、居住、工业用途地价水平则均低于珠江三角洲地区的平均水平。在主要监测城市中,深圳市商业、居住、工业用途地价水平分别列第三、第三、第一,且分别是珠海市的3.15倍、3.15倍、3.47倍,是广州市的3.88倍、3.17倍、3.53倍,是中山市的5.48倍、13.43倍、3.4倍。

图5 2010年珠江三角洲地区及主要城市各用途地价水平(元/平方米)

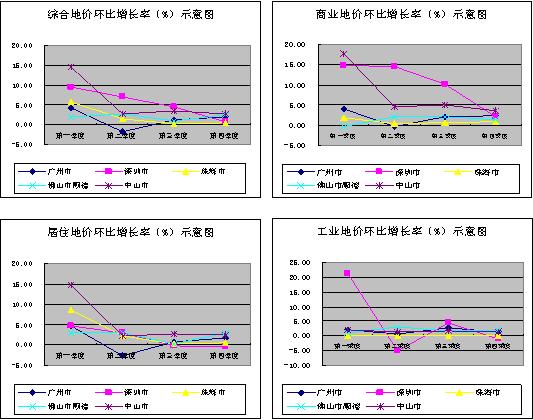

(五)深圳市和中山市综合、商业地价年增长率远远大于珠江三角洲其他三市、区,且季度环比增长率波动较大;珠江三角洲地区各用途地价增长放缓,且城市间季环比增长率差距整体呈缩小态势。

从珠江三角洲地区主要城市各用途地价增长率看,深圳市和中山市综合、商业地价年增长率远远大于珠江三角洲其他三市、区。深圳市商业、工业地价年增长率分别为48.43%和19.10%,均位列全国主要监测城市的第二,远远高于珠江三角洲地区其他四市、区;深圳市综合地价年增长率仅次于中山,为23.51%,亦远远大于珠江三角洲地区其他三市、区;不过深圳居住地价年增长率较低,仅高于广州,落后于珠江三角洲地区其他三市、区。中山市综合、居住地价年增长率分别为25.40%和23.81%,均领先于珠江三角洲地区其他四市、区;中山市商业地价年增长率为34.03%,仅次于深圳,位列全国主要监测城市的第三。

2009年中山市是珠三角主要城市中唯一居住地价负增长的地区,2010年该市房地产市场得到较大发展,因比较基数小而使其地价增长率数据大幅提高。

图6 2010年珠江三角洲地区主要城市各用途地价增长率(%)

从珠江三角洲地区主要城市各季度各用途地价环比增长率看,中山市和深圳市各用途地价环比增长率波动较大。中山市第一季度综合、商业、居住地价环比增长率均高于其他市、区,亦显著高于本市后三个季度的增长率,而后三个季度各用途地价环比增长率变化不大。深圳市除居住用途外,其他用途的地价环比增长率波动较大,工业地价环比增长率波动尤为突出,第一季度为21.26%,第二季度为-5.09%。其他市、区各用途地价环比增长率波动相对较小,特别是工业地价,均以较平稳的速度保持增长。

此外,珠江三角洲地区城市间各用途地价季度环比增长率差距整体呈缩小态势,第四季度各用途地价环比增长率城市间差距明显小于前三季度,且第一季度各城市各用途的地价环比增长率均高于第四季度的环比增长率,增长整体放缓。

图7 2010年珠江三角洲地区主要城市各季度各用途地价环比增长率(%)示意图

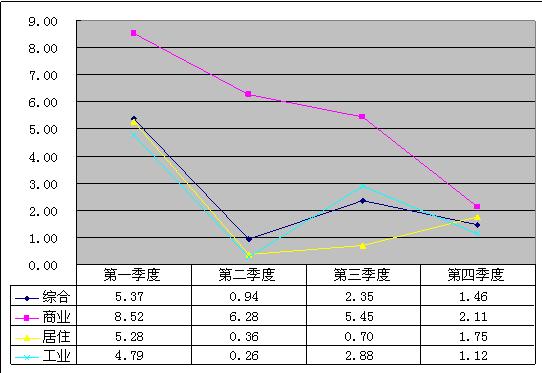

整体来看,珠江三角洲地区各用途第一季度地价环比增长率明显高于第四季度。其中,商业地价环比增长率逐季下降,从第一季度到第四季度共下降了6.41个百分点;居住地价环比增长率在第二季度大幅下降之后,开始缓慢上升,但第四季度增长率仍然明显低于第一季度;综合、工业地价环比增长率在第二、四季度都有所下降。

图8 2010年珠江三角洲地区各季度各用途地价环比增长率(%)示意图

二、2010年珠江三角洲地区城市地价与房地产市场关系分析

(一)在供需平衡的房地产市场上,房地产价格应随着土地价值的增长合理提升;当前偏高的居住地价房价比反映对土地投资价值的较高预期。

珠三角地区主要城市的商业地价房价比高于居住用途的比值,两种用途的地价房价比城市间差距明显。深圳两种用途的地价房价比均超过40%,广州、珠海地价房价比相近,均为25%以上,而中山无论是居住或商业用途的地价房价比都小于20%,这种显著的梯级分布与珠三角地区居住和商业地价水平的梯级分布状态吻合。

表1 2010年珠江三角洲地区主要城市地价与房价比值(%)表[1]

|

城市 |

深圳 |

广州 |

珠海 |

中山 |

|

居住地价房价比 |

40.43 |

28.54 |

26.5 |

16.60 |

|

商业地价房价比 |

50.45 |

26.68 |

27.5 |

18.44 |

而在城市内部,商业地价房价比的空间分布级次并不明显。商业氛围浓厚的区域,无论处于哪一土地级别,其地价房价比都比较高,如城市近郊大型成熟的专业市场所在区域,其地价房价比接近甚至达到城市中心区的水平。这一现象反映了土地与房产之间“皮”与“毛”的相互关系,在稳定的、供需平衡的房地产市场上,房地产价格是随着土地价值的增长合理提升。

居住地价房价比的空间分布也存在类似现象。规划为重点发展区域的城市郊区,其地价房价比偏高,此时房地产市场上反映的土地价格体现的并非当前条件下的客观合理价值,而是基于对未来房地产开发价值良好预期的投资价值。

(二)住宅价格指数增长率高于居住地价增长率,是合理薪酬机制缺失及传统理财思想放大房地产市场供需不平衡程度的结果。

根据中指数据,2010年12月广州、深圳住宅价格指数同比分别上升11.66%和10.76%[2],而居住地价增长率则分别为4.58%和7.31%,低于住宅价格增长速度。相比2009年广州、深圳12.18%和36.66%的居住地价增长率,2010年居住地价增长减速明显。

土地市场是商品房供应源头,当商品房需求旺盛时,如果土地供应不足则加剧地价、房价上涨。由于传统的置业安家思想,购买住房成为基本的民生需求和投资需求,而缺乏合理的薪酬增长机制使人们担心收入增长赶不上住房价格增长速度,更放大了房地产市场供需不平衡的程度,因此造成房价持续上涨的预期,使商品住宅价格增长速度大大快于居住地价增长速度。

(三)租赁价格反映现时需求程度,普通住宅租赁价格增长速度快于居住地价增长速度是商品住宅供给不足的市场表现。

根据中指数据库广州、深圳普通住宅租赁价格指数计算出两市2010年12月普通住宅租赁价格指数,同比增长率分别为14.08%和12.27%,高于居住地价增长率。

表2 2010年珠江三角洲地区主要城市居住地价增长率与房屋租赁价格增长率(%)对比表

|

城市 |

居住地价增长率 |

普通住宅租赁价格增长率 |

|

广州 |

4.58 |

14.08 |

|

深圳 |

7.31 |

12.27 |

区域平均租金水平反映现时供需关系,需求大于供给时租金上涨,房屋租赁价格增长率高于地价增长率说明地价的增长缘于商品住宅供给不足。除物价上涨因素的影响外,珠三角地区城市中心及周边的城中村提供着居住条件差但租金低廉的住房,容纳了大量外来居住人口,城市更新改造期间减少甚至切断了来自城中村的租赁住房供应,村民、原城中村租户必须向周边寻找住房,增加了对周边区域的租赁住房需求,每年还有大量新增的来自大学毕业生、外来务工人员的租房需求,这种供需不平衡造成普通住宅租赁价格快速上涨。

三、2010年珠江三角洲地区城市地价与社会经济发展关系分析[3](简)(简)

珠三角地区城市各自具有鲜明的经济特色和人文特点,2008年以来根据改革规划发展纲要,各城市都在积极加快经济结构转变,使得社会经济环境相对复杂;加上国家和地方房地产调控政策的实施、三旧改造工作铺开等等,多种因素的综合作用在不同城市产生着不同的影响。金融风暴后,珠三角经济逐步回暖、企稳,各项社会经济指标的恢复性增长在城市间的相对变化趋势各异,因此年度经济指标与城市地价水平变化的相关性表现并不明显。

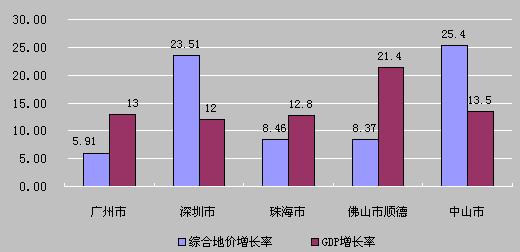

1、2010年珠江三角洲地区生产总值与综合地价水平均呈增长趋势,但地区生产总值增长速度有所提升,综合地价则整体增长放缓。

图9 2010年珠江三角洲地区主要城市综合地价增长率与GDP增长率(%)对比图

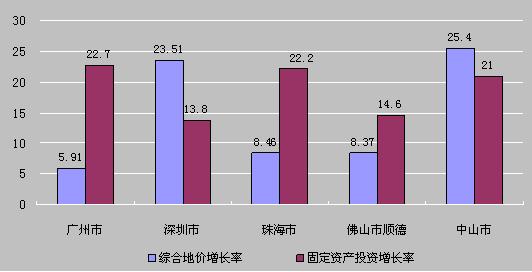

2、2010年珠江三角洲地区主要城市固定资产投资继续快速增长,其中广州的地价增长率远低于固定资产投资增长率,深圳的地价增长率则显著高于其固定资产投资增长率,中山市两项指标均实现高增长。

图10 2010年珠江三角洲地区主要城市综合地价增长率与固定资产投资增长率(%)对比图

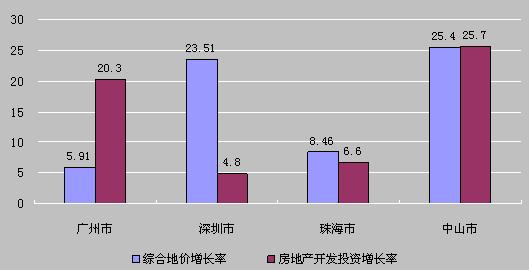

3、2010年珠江三角洲地区主要城市房地产开发投资呈持续增长态势,其增长率变化趋势与综合地价增长率在各城市间的变化趋势存在较大差异。

图11 2010年珠江三角洲地区主要城市综合地价增长率与房地产投资增长率(%)对比图

四、2010年影响珠江三角洲地区城市地价的主要因素分析(简)

2010年房地产调控政策两度升级,调控范围涉及房地产开发产业链各重要环节,让投资者产生商品住宅或将下跌的预期。而渗透了产业升级、优化城市资源配置等思想的城市发展规划的实施则是长期影响珠三角城市地价持续增长的重要因素。

(一)两度调控升级,全面的政策措施表明中央调控的决心,市场再现观望情绪,但通胀预期下买房仍是投资首选,刚性需求和投资性需求支撑房价地价保持增长。

(二)政府通过调整土地供应结构引导土地开发利用方向,积极配合城市更新改造和产业结构调整,有利于提升商业、工业地价水平[4]

(三)广珠城轨等城际快捷交通设施的建设和投入使用加快实现珠三角城市一小时生活圈,利于优质资源共享,二三线城市商品房需求增长,促使房价、地价上涨。

(四)三旧改造缓解土地供需矛盾,改善城市环境,拓展现代产业发展空间,促进土地资源的合理利用,提升了城市土地价值。

五、2011年珠江三角洲地区地价变化趋势分析(略)

扫描二维码分享本页面

京公网安备 11010202007799号